เขียนโดย Larry Lohmann

วันที่ 5 พฤศจิกายน 2010

แปลและเรียบเรียงโดย ปิโยรส ปานยงค์

ภาพประกอบโดย https://blueskyhq.io/blog/introduction-to-voluntary-carbon-markets

อ้างอิง https://rb.gy/nfwj6

(ต่อจากวันพฤหัสบดี)

เราอาจนำเอาเรื่องของที่ดินมาใช้วิเคราะห์เชิงเปรียบเทียบกับตลาดอนุพันธ์ กล่าวคือผู้ผลิตสินค้าและแปรรูปไม้ในยุคปัจจุบันมักใช้พื้นที่ขนาดใหญ่ในการปลูกไม้ชนิดเดียวเพื่อการเก็บเกี่ยวในระยะสั้นให้ได้ผลผลิตสูงสุด มีการสำรวจที่ดิน ติดแท็กไว้กับต้นไม้ที่เป็นที่ต้องการเนื่องจากมีขนาดที่เหมาะสมกับเครื่องจักรที่ใช้ และประเมินเป็นรายรับที่จะได้ต่อไร่ ส่วนต้นที่ผอมเกินไป พันธุ์ไม้ที่เป็นความหลากหลายทางชีวภาพอื่นๆ และที่อยู่อาศัยของชาวบ้านจะถูกแผ้วถางออกไป แล้วจึงปลูกต้นไม้เชิงเดี่ยวหรือแม้แต่ต้นไม้ตัดแต่งพันธุกรรมตามที่บริษัทต้องการในตอนท้าย ผลผลิตไม้ที่ได้มีมาตรฐานเดียวกันหมดที่เหมาะสมสำหรับการผลิตและขนส่ง รัฐและบริษัทผู้จัดจำหน่ายที่เกี่ยวข้องในกระบวนการนี้มักเข้าใจว่าพวกเขากำลังปรับพื้นที่ให้มีความเรียบง่ายเหมาะสมทั้งในทางทฤษฎีและปฏิบัติ สิ่งที่พวกเขามักเห็นเมื่อมองไปยังพื้นที่ดั้งเดิมได้แก่ที่ดินที่ไม่เหมาะสมต่อการเติบโตของพันธุ์ไม้ที่เหมาะสมกับเครื่องจักรที่มีอยู่ สิ่งที่ตามมาก็คือ ‘ความเป็นจริง’ ที่ถูกกำจัดมากขึ้นไปอีก ความสัมพันธ์ระหว่างสิ่งมีชีวิตต่างๆบนผืนดินกลายเป็นสิ่งไม่พึงปรารถนาต่อการผลิตไม้และถูกคัดแยกออกและกำจัดเพื่อประโยชน์แห่งความมีประสิทธิภาพสูงสุด

อุตสาหกรรมแปรรูปไม้หลายรายอาจมีความเข้าใจที่ห่างจาก ‘ทฤษฎีการผลิตไม้อย่างยั่งยืน’ อยู่หลายขุมว่าระบบนิเวศจะปรับตัวของมันเองเมื่อเกิดปฏิสัมพันธ์ขึ้นกับความเป็นจริงทางสังคมและชีวภาพโดยรอบ ทำให้พวกเขากำลังทำลายระบบนิเวศในระยะยาวซึ่งจะส่งผลให้ดินเสื่อมโทรม เกิดโรคและแมลงระบาด ความเสื่อมโทรมทางพันธุกรรม ไฟป่า และผลกระทบต่อสังคมและสิ่งแวดล้อมอื่นๆที่เกิดจากเกษตรเชิงเดี่ยว เช่นเดียวกับตลาดอนุพันธ์ ความพยายามที่จะขยายประสิทธิภาพการผลิตของระบบด้วยการหาโอกาสทำกำไรที่ก่อให้เกิดความเสี่ยงที่ตลาดจะล่มหากเกิดความผิดพลาดขึ้น ไม่ว่าพวกเขาจะเข้าใจเรื่องนี้หรือไม่ก็ตาม อุตสาหกรรมแปรรูปไม้ได้ประโยชน์จากการแก้ไขปัญหาที่เกิดกับสินค้าต้นแบบในช่วงวิกฤติการณ์ และแก้ปัญหาที่เกิดจากการแก้ปัญหาเช่นนี้ไปเรื่อยๆ ช่วงเวลาและความเสียหายที่ไม่สามารถทำนายได้และหลีกเลี่ยงไม่ได้ส่วนหนึ่งขึ้นอยู่กับว่ามีที่ดินจำนวนเท่าใดถูกนำไปทดลองและกระบวนการปลูกพืชเชิงเดี่ยวนั้นรุนแรงขนาดไหน และยังมิได้รวมถึงข้อเท็จจริงที่ว่าการดำเนินการของพวกเขาขาดเหตุผลเมื่อคำนึงถึงผลประโยชน์และความต้องการของตลาด อุตสาหกรรมแปรรูปไม้พบว่าตนเองกำลังเผชิญกับวิกฤติทางสังคมที่ทำให้พวกเขาไม่สามารถตอบคำถามของตนเองที่ว่า “ทางเลือกคืออะไร” ได้เช่นเดียวกับที่ Quantism และนักการธนาคารประสบในตลาดอนุพันธ์ อย่างไรก็ตามกรณีศึกษาของกระบวนการผลิตไม้ที่ได้บรรยายมาข้างต้นก็ช่วยให้พวกเขาปกป้องจุดยืนของตนทั้งก่อนและหลังวิกฤติได้

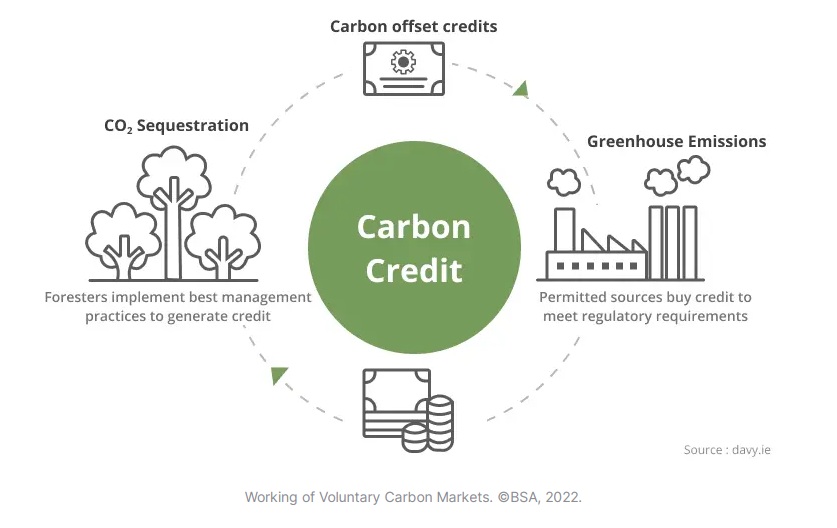

ตลาดคาร์บอน

ในระยะเวลาของการเติบโตขึ้นของตลาดแห่งความไม่แน่นอนตั้งแต่ปี 1970 เป็นต้นมานั้น มีสินค้าอีกประเภทหนึ่งได้พัฒนาตัวเองขึ้นมาในเวลาเดียวกันได้แก่นวัตกรรมแห่งตลาดมลภาวะที่นำไปสู่ตลาดคาร์บอน ในขณะที่ภาคการเงินมีน้ำหนักความสำคัญมากขึ้น รัฐบาล ภาคการเงิน และภาคพลังงานที่ต้องเผชิญหน้ากับแรงต้านจากสังคมในภาวะโลกร้อน จึงจำต้องหันมาพึ่งโมเดล Quantism เพื่อพัฒนาสินค้าหรือแนวทางแก้ปัญหาโลกร้อนเช่นเดียวกับที่สินค้าแห่งความไม่แน่นอนได้รับการพัฒนาขึ้น ในสมัยของประธานาธิบดีคลินตัน ตลาดซื้อขายซัลเฟอร์ไดออกไซด์ของสหรัฐฯประสบความสำเร็จในการกดดันให้พิธีสารเกียวโตกลายเป็นเครื่องมือเพื่อการซื้อขายสิทธิในการปล่อยมลภาวะ นาย Al Gore ผู้ซึ่งส่งคำขาดจากสหรัฐฯไปสู่เกียวโตกลายมาเป็นนักการตลาดคาร์บอนและบริษัท Generation Investment Company ของเขากลายเป็นผู้ถือหุ้นรายใหญ่ที่สุดของ Camco บริษัทโฮลดิ้งที่ถือครองสินทรัพย์ที่เป็นคาร์บอนมากที่สุดในโลก ในปี 2000 ยุโรปได้ริเริ่มโครงการที่จะส่งตนเองขึ้นเป็นเจ้าภาพตลาดคาร์บอนที่ใหญ่ที่สุดในโลกซึ่งต่อมากลายเป็น Emissions Trading Scheme (ETS) ในปัจจุบัน โครงการนี้มีมูลค่านับหลายล้านล้านดอลล่าร์และได้รับการสนับสนุนจากสหประชาชาติ รัฐบาลชาติสมาชิก นักเศรษฐศาสตร์ นักสิ่งแวดล้อม และนักลงทุนทั่วโลก

สิ่งสำคัญก็คือนักวิชาการที่ก่อตั้งตลาดคาร์บอนเป็นนักวิชาการกลุ่มเดียวกับที่ช่วยก่อตั้งตลาดอนุพันธ์ หนึ่งในตัวอย่างได้แก่นาย Richard Sandor นักเศรษฐศาสตร์ชาวสหรัฐฯที่เป็นหนึ่งในทีมงานที่กำหนดอัตราดอกเบี้ยในตลาดอนุพันธ์ในยุค 1970 และต่อมาได้ทำรายได้มหาศาลในช่วงที่ตลาดบูมในปี 1980 กับบริษัท Drexel Burnham Lambert นอกจากนี้นาย Sandor ยังร่วมมือกับ Howard Sosin ผู้ซึ่งต่อมาได้ช่วยก่อตั้งฝ่ายสินค้าทางการเงินแก่ (AIG) ที่ทำรายได้อย่างเงียบๆให้แก่ AIG เป็นมูลค่าถึง 1.50 แสนล้านดอลล่าร์จนถูกต่อต้านโดยผู้เสียภาษีชาวอเมริกัน ต่อมาองค์กร Washington Environmental Organization ขอให้ Sandor ช่วยพัฒนาแนวคิดการซื้อขายคาร์บอนในยุค 1980 และ 1990 และในปี 2000 ให้แก่ Chicago Climate Exchange

ในปัจจุบัน สถาบันที่เคยอยู่ในธุรกิจอนุพันธ์มายาวนานก็หันมาครองตลาดคาร์บอนด้วยเช่นกัน นอกจากบรรษัทการเงินชื่อดังอย่าง Goldman Sachs, Deutsche Bank, Morgan Stanley, Barclays Capital, Fortis, Rabobank, BNP Paribas Fortis, Sumitomo, Kommunalkredit, Merrill Lynch, Cantor Fitzgerald, JP Morgan และ Credit Suisse แล้ว ตลาดคาร์บอนยังคลาคล่ำไปด้วยนักลงทุนและนักเก็งกำไรอีกมากมาย เช่นเดียวกับตลาดอนุพันธ์ที่มีการกำหนดเจ้าภาพของสถาบันที่เชี่ยวชาญด้านคาร์บอนใหม่ๆนี้ซึ่งได้แก่องค์กรอย่าง Sindicatum Carbon Capital, NatSource Asset Management, New Carbon Finance, Carbon Capital Markets, Trading Emissions plc, South Pole Carbon Asset Management, และ Noble Carbon เมื่อถึงปี 2008 ราวร้อยละ 80 ของกองทุนคาร์บอนหรือคิดเป็นมูลค่าถึง 1.3 หมื่นล้านดอลล่าร์เป็นการเก็งกำไรมากกว่าช่วยให้บริษัทที่ปล่อยมลภาวะปฏิบัติตามข้อบังคับของ Carbon Caps

เช่นเดียวกับตลาดแห่งความไม่แน่นอนที่ตลาดคาร์บอนผลิตสินค้าที่เป็นนามธรรมโดยใช้โมเดล Quantism ซึ่งมีลักษณะที่ขาดเสถียรภาพ ความน่าเชื่อถือ และความโปร่งใสเช่นเดียวกัน ถูกออกแบบมาเพื่อตอบสนองความคุ้มทุน ซึ่งทำให้ขาดประสิทธิภาพเช่นเดียวกัน ถูกครอบงำโดยนักเก็งกำไรซึ่งทำให้กลายเป็นระเบิดเวลาลูกใหญ่ด้วยความรู้เท่าไม่ถึงการณ์เช่นเดียวกัน ทำให้เกิดการสะสมสินทรัพย์ความเสี่ยงสูงและเปราะบางต่อภาวะฟองสบู่และตลาดล่มเช่นเดียวกัน และประการสุดท้ายตลาดคาร์บอนแฝงไว้ด้วยสินค้าที่ย้ายจากบริบทหนึ่งสู่อีกบริบทหนึ่งเช่นเดียวกัน ซึ่งทำให้สังคมต้องลุกขึ้นมาเคลื่อนไหวเพื่อปกป้องตนเอง (อ่านต่อวันอังคารหน้า)